금리인상? 금리인하! 피봇이 쉽지 않은 이유!(결국 고물가 저금리의 시대가 온다.)

23년 상반기까지 금리는 계속 오를 것이며, 하반기에 이르러서야 금리인하 카드를 꺼내들 것이라는 것이 시장 참여자와 전문가들의 공통된 의견인 것으로 보입니다. 현 상황에서 연준이 어떠한 선택을 할지 예상해 보기 위해서 현재 직면한 상황들에 대해 알아보고, 앞으로 물가와 고용, 그리고 금리가 어떻게 변화할지 예상해 보는 시간을 갖도록 하겠습니다.

연준이 금리를 쉽게 내리지 못하는 이유!

현 상황에서 연준이 가장 중요하게 보는 것은 바로 물가와 고용입니다. 결국 물가와 고용이 잡혀야 금리기조를 변화시킬 수 있다는 것을 의미합니다. 금리를 인하하기 위해서는 결국 물가가 낮아져야 하는데요. 이를 견고한 고용이 막아서고 있는 형국입니다. 따라서 고용이 악화되지 않는다면 물가도 더 이상 내려가기 힘들다는 결론에 다다르게 되는 것입니다.

결국 물가와 고용은 서로 연계되어 있다는 것인데요. 이를 『 물가 * 고용 = 금리』 로 간단하게 나타낼 수 있습니다. 하나의 변수가 감소하게 되어도 금리는 낮아질 수 있는 영향력을 받게 될 텐데요. 물가가 잡히고 고용이 낮아지면 금리 역시 빠르게 내려갈 수 있다는 결론에 다다를 수 있습니다.

그렇다면 지금 고용이 강한 이유들을 살펴봐야 할 텐데요. 미국의 대기업 집단에서의 대량 해고에도 불구하고 구인이 구직보다 높게 나타나고 있기 때문에 낮은 실업률이 유지되고 있는 것입니다. 아직까지는 구인 우위의 시장이 유지가 되고 있다는 것이죠.

현재 구인시장을 살펴보면 1,100만 명 정도의 구인을 희망하고 있는 반면에 구직은 약 600만 명 수준인 것을 확인할 수 있습니다. 상황이 이렇다 보니 당연히 고용 강세현상이 일어날 수밖에 없고 실업률 역시 낮은 상태가 지속될 수밖에 없는 상황인 것입니다.

실업률이 낮을 수밖에 없는 또 다른 이유는 팬데믹 이후 노동 인구가 감소했다는 것을 들 수 있습니다. "엔데믹으로 전환되면서 지원금이 끊겼는데 왜 노동을 안 할까?"라고 의문이 드시는 분들도 계실 거 같은데요.

첫 번째 이유는 코로나 시기 은퇴를 2~3년 남긴 노동자들은 그 시기에 은퇴를 해버린 것이죠. 그분들은 다시 돌아올 것을 결심하는 것도 쉽지 않은 일인 것이죠.

두 번째 이유는 코로나로 인한 사망자 증가와 중증환자의 증가로 아직은 구직을 할 수 없는 상황도 여기에 한몫을 하고 있습니다. 아직도 치료를 받고 있는 사람들이 많다는 것을 의미하는 것이죠.

세 번째 이유는 직업 문화의 변화가 구직률을 낮추는데 기여했다는 생각입니다. 개인주의가 팽배한 상황에서 코로나를 만나면서 재택근무가 증가하다 보니, 굳이 풀타임으로 일을 할 필요성을 느끼지 못하는 것을 의미합니다.

연도별 미국 이민자 변화

마지막 네 번째 이유는 이민자가 매년 감소하고 있다는 것입니다. 이는 코로나를 만나면서 더욱더 가속화가 되었습니다.

과거의 경우 이민자가 저소득 직업을 뒷받침해주고 있었습니다. 그런데 코로나 시기에 이민자가 줄어들면서 저소득직업을 커버해 줄 수 있는 인력이 부족하게 되었죠. 결국 저임금 일자리가 늘어나고 그 일자리를 하겠다는 사람이 적어지면서 실업률에 계속 영향을 미치고 있는 것입니다.

결국 이러한 요소들이 모여 구직자 우위 시장이 되어 버렸고, 이는 구조적인 문제로 굳어 가는 모습인 것이죠. 아무래도 당분간 높은 실업률에 대한 기대는 접어두는 게 현명하다는 생각이에요. 연준도 이러한 내용을 모를 리가 없을 텐데요. 이러한 구조적인 문제는 연준이 어떻게 해결할 수 있는 문제가 아닌 것이죠.

그렇다면 연준이 취할 수 있는 스탠스는 무엇이 있을까를 생각해 보면 쉽게 답이 나올 텐데요. 지금까지 금리를 계속 유지해 온 것이 이를 뒷받침해 줄 수 있으며, 앞으로도 고금리를 유지하게 만들어야 한다는 결론에 도달할 수 있을 겁니다. 그래야 기업들이 무너지면서 구인이 줄어드는 양상이 나타날 테니까요. 그렇게 되면 고용 강세도 사그라지고, 물가도 자연스럽게 내려갈 수 있게 됩니다.

고물가 저금리의 시대가 온다.

물가와 고용을 보면 앞으로의 금리가 결정될 것이라는 것은 이제 다 알게 되었습니다. 그렇다면 연준은 계속해서 금리를 올리고 고금리 상태를 장기간 유지할 수 있을까에 대한 생각을 해보아야 합니다. 개인적으로는 미국이 금리를 계속 높이고 고금리를 장기간 유지하는 것에는 한계가 있다고 보는 입장입니다.

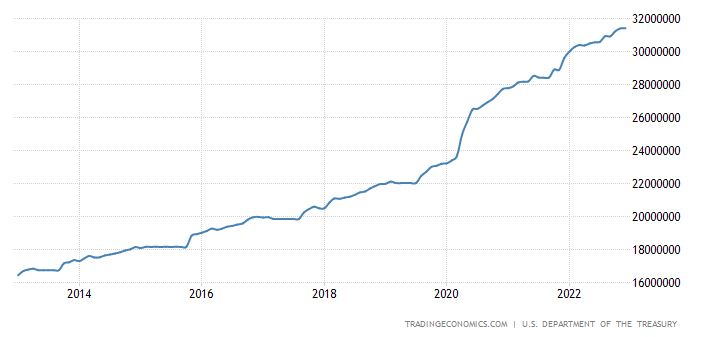

미국 부채 추이

사유는 미국 정부가 가지고 있는 부채 때문인데요. 현제 미국 정부의 부채는 30조 달러를 이미 넘어섰고, 3년 안에 40조 달러를 넘어설 것이라는 예상이 나오고 있어요. 결국 폭발적인 부채의 증가가 고금리를 오래 지속하게 할 수 없다고 생각하는 것인데요. 23년 5%의 금리가 유지된다고 가정하면 매년 2조 달러를 이자로 부담해야 하기 때문이죠.

미국의 1년 세수가 약 4조 달러로 알려져 있는데 2조 달러를 이자로 감당할 수 있을지를 생각해 보아야 합니다.

미국은 이러한 부담 때문이라도 5%의 고금리를 유지하기가 쉽지 않을 것이라고 생각되는데요. 결국 연준은 금리인하라는 카드를 꺼내들 수밖에 없습니다. 그럼 기업들이 다시 살아나고 다시 강해지는 패턴으로 돌아올 텐데요. 구조적으로 해결이 안 되는 문제를 가지고 연준을 골머리를 썩고 있는 것이에요.

그럼에도 결과적으로는 금리인하는 피할 수 없는 선택이 될 것이죠. 2조 달러라는 이자를 부담할 수가 없으니까요. 이러한 현상을 이해하고 있다면 앞으로는 『저금리, 고물가』의 시대가 도래할 수 있다는 결론을 내리실 수 있으실 거예요.

저금리 고물가는 많은 시장 전문가들과 경제학자들이 말하고 있는 부분이기도 한 것이기 때문에 개인적인 생각으로만 치부할 수는 없다는 것이에요. 연준이 목표로 하는 인플레 2%까지 내려오기 전에 금리를 낮추기 시작할 수밖에 없는 것이고, 이를 Fed 총재들도 2.5~3%의 물가를 이야기하게 만드는 이유가 된다고 생각하고 있습니다.

물가가 높게 유지되는 상태에서 저금리로 인해 유동성이 풀리게 되면 화폐가치는 어떻게 될까요? 과거 100년간 화폐유통량과 구매력의 변화를 보시면 상반된 방향으로 달려왔다는 것을 확인할 수 있는데요. 이러한 현상들이 지속적으로 반복되어 오면서 화폐의 가치는 계속 하락하였다는 것을 알 수 있습니다.

화폐의 가치가 100년 이상 하락한 상황에서 자산의 가치는 100년 이상 증가해 왔습니다. 그런데 앞으로 저금리고물가의 시대가 온다면 이러한 현상은 가속화가 될 수 있다는 생각입니다. 코로나 시기에 증가한 유동성을 통해 자산의 가치가 어떻게 변화하는지 충분히 경험하셨던 분들이시라면 정확한 판단을 내리실 수 있을 것이라고 생각합니다.

▼▼▼함께 읽으면 좋은 글▼▼▼

미국증시를 이끄는 요인? 미국증시 상승전환때는 이미 늦는다!

최근 양일간 미국증시는 예상외로 좋은 모습을 보여 주었습니다. 계속되는 강한 고용과 금리인상에 대한 압박에서도 이틀간 상승을 이어왔는데요. 오늘은 어떤 요인들이 미국증시 상승에 영향

lst914.tistory.com

미국증시, 강세장으로 이어질까?(2월 CPI 세부내용 살펴보기!)

전일 소비자 물가가 발표된 후 미국증시는 크게 상승하였습니다. 3대 지수가 모두 올랐으며, 나스닥은 2%가 넘는 상승을 보였습니다. 시장을 크게 움직인 CPI의 발표부터 연준의 금리인상에 대한

lst914.tistory.com

본격적인 상승장에 접어든 미국증시! 계속 오를 수 있을까?

본격적으로 상승장에 접어든 미국증시. 계속 오를 수 있을지가 궁금하시죠? 며칠 전에 나스닥 100이 약세장을 끝내고 공식적으로 불장으로 접어들었다는 소식을 전해드렸는데요. 전일 PCE발표 후

lst914.tistory.com

댓글